Отчеты ип по ндфл. Отчетность ндфл: корректируем по новым правилам Налоговая отчетность по ндфл

Состав для налоговых агентов уточнен в ст. 230 НК РФ. Согласно п. 2 данной статьи налоговые агенты представляют в налоговый орган по месту своего учета следующие формы.

Формы, форматы и порядок представления названных отчетов утверждены федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов:

- для - Приказом ФНС РФ от 30.10.2015 N ММВ-7-11/485@. Приказом ФНС РФ от 10.09.2015 N ММВ-7-11/387@ утверждены коды видов доходов и вычетов;

- для - Приказом ФНС РФ от 14.10.2015 N ММВ-7-11/450@.

Представление отчетности при изменении места нахождения организации в течение года

Итак, налоговые агенты представляют отчетность по НДФЛ в налоговый орган по месту своего учета.

При наличии у - российских организаций обособленных подразделений справки по форме 2-НДФЛ и расчет по форме 6-НДФЛ в отношении работников этих обособленных подразделений подаются в налоговый орган по месту учета таких обособленных подразделений. В аналогичном порядке представляются названные отчеты в отношении физических лиц, получивших доходы по договорам гражданско-правового характера, - в налоговый орган по месту учета обособленных подразделений, заключивших такие договоры.

В случае снятия с учета организации (обособленного подразделения) в налоговом органе по прежнему месту ее (его) нахождения и постановки на учет в налоговом органе по новому месту ее (его) нахождения карточка расчетов с бюджетом (карточка РСБ) по НДФЛ этой организации (этого обособленного подразделения) подлежит передаче в налоговый орган по новому месту ее (его) нахождения.

Обратите внимание! Все данные о недоимках и переплатах налоговый орган по прежнему месту нахождения передает в налоговый орган по новому месту нахождения, в котором открываются одновременно карточки РСБ с по прежнему месту нахождения и новому месту нахождения организации (обособленного подразделения).

В Письме от 27.12.2016 N БС-4-11/25114@ специалисты ФНС сообщили, что после постановки на учет в налоговом органе по новому месту нахождения организация (обособленное подразделение) - налоговый агент представляет в налоговый орган по новому месту нахождения справки по форме 2-НДФЛ и расчеты по форме 6-НДФЛ в следующем порядке:

- за период постановки на учет в налоговом органе по прежнему месту нахождения - с указанием ОКТМО по прежнему месту нахождения организации (обособленного подразделения);

- за период после постановки на учет в налоговом органе по новому месту нахождения - с указанием ОКТМО по новому месту нахождения организации (обособленного подразделения).

В справках по форме 2-НДФЛ и расчете по форме 6-НДФЛ приводится КПП организации (обособленного подразделения), присвоенный налоговым органом по новому месту ее (его) нахождения.

К сведению. В Информации ФНС РФ "Об упрощении оформления документов при регистрации и учете налогоплательщиков с 1 января 2017 года" (размещена на официальном сайте ведомства - 03.01.2017) чиновники напомнили, что с указанной даты свидетельство о постановке на учет в налоговом органе российской организации или физического лица, а также свидетельство об аккредитации филиалов и представительств иностранных юридических лиц оформляются без использования типографских бланков. При регистрации юридических лиц, индивидуальных предпринимателей, крестьянских (фермерских) хозяйств с 1 января 2017 года вместо свидетельства о государственной регистрации выдается лист записи соответствующего реестра (ЕГРЮЛ или ЕГРИП). Указанные изменения в порядке оформления документов предусмотрены Приказом ФНС РФ от 12.09.2016 N ММВ-7-14/481@ "Об утверждении формы и содержания документа, подтверждающего факт внесения записи в Единый государственный реестр юридических лиц или Единый государственный реестр индивидуальных предпринимателей, признании утратившими силу отдельных приказов и отдельных положений приказов Федеральной налоговой службы".

Надо ли представлять отчетность по НДФЛ в отношении работников, трудящихся за границей?

В отношении доходов сотрудников организации в виде вознаграждения за выполнение трудовых обязанностей, полученных от источников за пределами РФ, организация-работодатель не признается налоговым агентом. Поэтому на нее не могут быть возложены обязанности, предусмотренные для налоговых агентов ст. 226 (исчисление и уплата налога) и 230 (представление отчетности) НК РФ.

В Письме от 22.12.2016 N 03-04-06/76921 специалисты финансового ведомства рассмотрели следующую ситуацию. Российская организация направила своего работника - гражданина РФ на работу за границу. В трудовом договоре место его работы определено как иностранное государство. При этом заработную плату ему выплачивает работодатель - российская компания. В связи с этим у организации возник вопрос: является ли она в таком случае налоговым агентом по НДФЛ?

Примечание. Организация не является налоговым агентом в отношении заработной платы работников, которые выполняют свои трудовые обязанности в иностранном государстве.

Минфин ответил на данный вопрос отрицательно. В обоснование своей позиции он привел следующие аргументы. Согласно пп. 6 п. 3 ст. 208 НК РФ вознаграждение за выполнение трудовых обязанностей за пределами РФ относится к доходам, полученным от источников за пределами РФ. В пункте 2 ст. 226 НК РФ установлено, что исчисление и уплата налога производятся налоговым агентом в отношении всех доходов физического лица, источником которых является налоговый агент, за исключением доходов, по которым налог исчисляется и уплачивается в том числе в соответствии со ст. 228 НК РФ. В силу пп. 3 п. 1 ст. 228 НК РФ, если работники, получающие вознаграждение за выполнение трудовых обязанностей за пределами РФ, признаются налоговыми резидентами, они исчисляют, декларируют и уплачивают НДФЛ самостоятельно по завершении налогового периода.

В том случае, когда работники не являются налоговыми резидентами, их доходы, полученные от источников за пределами РФ, не признаются объектом обложения НДФЛ (ст. 209 НК РФ).

К сведению. Если работник по трудовому договору о дистанционной работе за пределами РФ получает доход в виде вознаграждения за выполнение трудовых обязанностей и при этом является резидентом РФ, в соответствии с пп. 3 п. 1 ст. 228 НК РФ он должен исчислять, декларировать и уплачивать НДФЛ самостоятельно по завершении налогового периода (Письмо Минфина РФ от 01.04.2016 N 03-04-06/18555).

Отметим, что Минфин и ранее высказывал мнение, что организация не должна выполнять функции налогового агента в отношении вознаграждения за выполнение трудовых обязанностей своему сотруднику, полученного им от источников за пределами РФ (Письма от 29.04.2016 N 03-04-06/25339, от 15.07.2015 N 03-04-06/40525).

Является ли организация налоговым агентом по НДФЛ при выплате работнику вознаграждения за служебные изобретения?

Вопрос о выполнении функций налогового агента по НДФЛ при выплате работнику вознаграждения за служебные изобретения (полезные модели, промышленные образцы) был рассмотрен Минфином в Письме от 23.06.2016 N 03-04-06/36518.

В ответе чиновники указали, что в соответствии с п. 1 ст. 1370 ГК РФ изобретение, полезная модель или промышленный образец, созданные работником в связи с выполнением своих трудовых обязанностей или конкретного задания работодателя, признаются служебным изобретением, служебной полезной моделью или служебным промышленным образцом соответственно. При этом исключительное право на служебное изобретение, служебную полезную модель или служебный промышленный образец и право на получение патента принадлежат работодателю (п. 3 ст. 1370 ГК РФ).

Обратите внимание! Когда договор между работником и работодателем не является договором о передаче работодателю исключительного права, он представляет собой соглашение о размере, условиях и порядке выплаты работодателем работнику вознаграждения (абз. 3 п. 4 ст. 1370 ГК РФ).

По общему правилу российские организации, от которых или в результате отношений с которыми налогоплательщик получил доходы, обязаны исчислить, удержать у налогоплательщика и уплатить сумму НДФЛ (п. 1, 2 ст. 226 НК РФ). Исчисление сумм и уплата налога производятся в отношении всех доходов налогоплательщика, источником которых является налоговый агент, с зачетом ранее удержанных сумм налога.

С учетом приведенных норм организация, которая выплачивает работнику вознаграждения за служебные изобретения, служебные полезные модели, служебные промышленные образцы, является налоговым агентом в отношении таких выплат. Следовательно, на нее возложены обязанности по исчислению, удержанию НДФЛ и перечислению его в бюджет, а также обязанности по представлению соответствующих сведений в налоговую инспекцию.

Можно ли в договоре возложить на организацию обязанность налогового агента по НДФЛ?

Если Налоговым кодексом на организацию не возложена обязанность налогового агента, а согласно договору она должна исчислять и уплачивать НДФЛ (например, при покупке у физического лица транспортного средства), соответствующие условия договора будут являться ничтожными.

Обратимся к Письму Минфина РФ от 22.03.2016 N 03-04-05/15838. Специалисты ведомства отметили, что общеобязательные правила налогообложения доходов физических лиц, включая порядок уплаты налога, установлены гл. 23 "Налог на доходы физических лиц" НК РФ. Данные положения носят императивный характер и не зависят от волеизъявления налогоплательщика и налогового агента.

К сведению. В случае получения дохода в рамках договора гражданско-правового характера, заключенного с физическим лицом, обязанность по исчислению и уплате НДФЛ возлагается на физическое лицо - получателя такого дохода (Письмо Минфина РФ от 31.03.2016 N 03-04-05/18280).

Помните, что сделка, нарушающая требования закона или иного правового акта и при этом посягающая на публичные интересы либо права и охраняемые законом интересы третьих лиц, ничтожна, если из закона не следует, что такая сделка оспорима или должны применяться другие последствия ее нарушения, не связанные с недействительностью сделки (ст. 168 ГК РФ).

Обязанность по исчислению и уплате НДФЛ возникает у организации только в случае, когда она признается налоговым агентом в отношении выплат, производимых физическому лицу.

Таким образом, прописанные в договоре условия, обязывающие организацию исчислять и уплачивать данный налог, когда эта обязанность не возложена на нее НК РФ, будут являться ничтожными.

Ничтожными также будут признаны условия договора, обязывающие самого налогоплательщика уплачивать НДФЛ, если согласно НК РФ соответствующая обязанность возложена на налогового агента (Письмо Минфина РФ от 09.03.2016 N 03-04-05/12891, Определение ВС РФ от 13.01.2016 N 304-КГ15-17425).

К сведению. Российская организация не признается налоговым агентом в отношении денежных средств, перечисляемых физическому лицу по агентскому договору, если такая организация, действуя в качестве агента по данному договору, не является источником дохода этого физического лица (Письма Минфина РФ от 15.04.2016 N 03-04-05/21896, от 24.02.2016 N 03-04-06/10104, 03-04-06/10099).

Привлечение к ответственности за нарушения при представлении отчетности

Представление налоговым агентом налоговому органу документов, предусмотренных Налоговым кодексом, содержащих недостоверные сведения, влечет взыскание штрафа в размере 500 руб. за каждый представленный документ, содержащий недостоверные сведения (п. 1 ст. 126.1 НК РФ).

К сведению. Согласно п. 2 ст. 126.1 НК РФ налоговый агент освобождается от ответственности, установленной ст. 126 НК РФ, если им самостоятельно выявлены ошибки и представлены налоговому органу уточненные документы до момента, когда налоговый агент узнал об обнаружении налоговым органом недостоверности содержащихся в представленных им документах сведений.

Минфин в Письме от 30.06.2016 N 03-04-06/38424 уточнил, что представление сведений о доходах физического лица с указанием некорректных данных (неверно заполнены ИНН отдельных работников, имеются факты незаполнения неудержанной суммы налога) является представлением налоговым агентом налоговому органу документов, содержащих недостоверные сведения, и образует состав налогового правонарушения, ответственность за которое предусмотрена ст. 126.1 НК РФ.

Перечислим основные выводы, сделанные в статье:

- после постановки на учет в налоговом органе по новому месту нахождения организации (обособленного подразделения) налоговый агент представляет в налоговый орган по новому месту ее (его) нахождения формы 2-НДФЛ и 6-НДФЛ. При этом если формы относятся к периодам учета организации (обособленного подразделения) в старой инспекции, то в них необходимо указать код ОКТМО по прежнему месту ее (его) учета;

- организация не должна представлять сведения о доходах работников, трудящихся за границей, так как в отношении доходов сотрудников организации в виде вознаграждения за выполнение трудовых обязанностей, полученных от источников за пределами РФ, организация-работодатель не признается налоговым агентом;

- организация, которая выплачивает работнику вознаграждения за служебные изобретения, служебные полезные модели, служебные промышленные образцы, является налоговым агентом в отношении таких выплат. Следовательно, на нее возложены обязанность по исчислению, удержанию НДФЛ и перечислению его в бюджет, а также обязанность по представлению соответствующих сведений в налоговую инспекцию;

- условия договора, обязывающие организацию исчислять и уплачивать НДФЛ, а также представлять сведения о доходах, когда такая обязанность не возложена на нее НК РФ, являются ничтожными.

Налоговые агенты, выплатившие в 2017 году какой-либо доход физическим лицам, должны отчитаться в ИФНС по форме 2-НДФЛ. Получателями доходов могут быть как работники отчитывающейся компании, так и лица, не состоящие с ней в трудовых отношениях. Крайняя дата представления справки — 02.04.2018.

Кроме того, до 01.03.2018 представить данный вид отчетности обязаны все предприятия и ИП, не удержавшие НДФЛ.

Организации и ИП, которые выплатили денежные средства более чем 25 физическим лицам, должны сдавать 2-НДФЛ в электронном формате.

Необходимым дополнением к форме 2-НДФЛ служит реестр сведений о доходах , в котором указана информация о составленных справках.

Сдавайте 2-НДФЛ и другую отчетность в Контур.Экстерн.

3 месяца бесплатно

Попробовать

Важные нюансы заполнения 2-НДФЛ

Форма 2-НДФЛ включает заголовок и 5 разделов.

Заголовок содержит элементы, характерные для титульного листа любой налоговой декларации. При заполнении справки 2-НДФЛ не забудьте поставить верный признак:

- «1», если справка предоставляется по доходам, НДФЛ с которых был удержан в отчетном году;

- «2», если в 2017 не удалось удержать исчисленный налог.

При необходимости внести изменения в первичный отчет формируется корректирующая справка 2-НДФЛ и в строке «номер корректировки» ставится порядковый номер корректировки — 01, 02 и т п. Если справка о доходах физического лица полностью отменяет первичный отчет, в вышеуказанном поле пишется цифра 99.

Раздел № 1 справки 2-НДФЛ содержит информацию о налоговом агенте, которую можно взять из выписки ЕГРЮЛ или ЕГРИП.

Данные о получивших доход лицах следует показать во втором разделе. Основная информация берется из документов, удостоверяющих личность налогоплательщика (например, из паспорта). Поле «ИНН в стране гражданства» заполняется в отношении иностранных лиц. В поле «статус налогоплательщика» нужно указать один из 6 вариантов:

- статус «1» указывается, если налогоплательщик является налоговым резидентом РФ;

- статус «2» предназначен для налогоплательщиков — нерезидентов РФ;

- статус «3» нужно поставить, если налогоплательщик — высококвалифицированный специалист не является налоговым резидентом РФ;

- статус «4» указывается в разделе 2 для участников (нерезидентов) Государственной программы по оказанию содействия добровольному переселению в РФ соотечественников, проживающих заграницей;

- статус «5» предназначен для беженцев и лиц, получивших временное убежище в России;

- статус «6» необходим для иностранцев, трудящихся по патенту.

Раздел № 3 заполняется отдельно на каждую ставку налога на доходы физлиц. Если одному работнику в течение отчетного года были выплачены доходы, облагаемые и по ставке 13%, и по ставке 35%, следует заполнить два раздела №3. Все доходы нужно отражать в рублях и копейках.

В разделе № 4 нужно отразить налоговые вычеты, предоставленные согласно ст. 218, 219, 219.1, 220 НК РФ.

Раздел 5 аналогично третьему разделу заполняется в разрезе ставок НДФЛ. Суммы начисленного налога отражаются в полных рублях.

Вознаграждение в виде оплаты труда, начисленное в последнем месяце 2017 года и выплаченное в первом месяце 2018 года, также отражается в справке за отчетный год. НДФЛ с таких доходов показывается в справке 2-НДФЛ по аналогичному принципу (письмо ФНС РФ от 02.03.2015 № БС-4-11/3283).

Чтобы не пропустить сроки годовой отчетности, добавьте в закладки календарь бухгалтера .

Образец заполнения 2-НДФЛ на практическом примере

ООО «Рассвет» готовит справку 2-НДФЛ за 2017 год на заместителя директора Цветкова Николая Петровича. Работник — налоговый резидент РФ. Оклад Цветкова согласно штатному расписанию составляет 50 000 рублей в месяц.

У работника есть один ребенок шести лет, поэтому налогооблагаемый доход Цветкова ежемесячно уменьшался на 1400 рублей, т.е. на сумму стандартного вычета. Однако вычет предоставлялся сотруднику не весь год, а только с января по июль включительно, так как в августе совокупный доход превысил возможный лимит 350 000 рублей (пп. 4 п. 1 ст. 218 НК РФ).

У Цветкова Н.П. в собственности недавно приобретенная комната в общежитии, поэтому он имеет право на имущественный вычет. Это право подтверждает уведомление из налоговой службы.

Бухгалтер сформировал справку 2-НДФЛ на Цветкова Николая Петровича по итогам 2017 года — скачать бесплатно образец заполнения справки 2-НДФЛ .

Заходите и регистрируйтесь с сертификатом ЭП

(любого УЦ РФ) в Контур.Экстерне

и пользуйтесь сервисом 3 месяца бесплатно

Попробовать

Как заполнить, проверить, отправить отчет 2-НДФЛ в сервисе Контур.Экстерн

6-НДФЛ за год - пример заполнения этого отчета есть в нашей статье - формируют по правилам, сохраняющим свою актуальность с 2016 года, но с учетом обновлений, внесенных приказом ФНС от 17.01.2018 № ММВ-7-11/18@. Рассмотрим, какие из этих правил значимы для формирования годовой отчетности, порядок заполнения и представления формуляра налоговикам.

Назначение отчета 6-НДФЛ и правила сдачи его за год

Отчет 6-НДФЛ является сводной отчетностью по налогу на доходы, который налоговый агент удерживает из доходов, выплачиваемых физлицам. В нем содержатся данные, позволяющие судить об объеме начислений налога к оплате за отчетный период и о том, в какие сроки этот налог следует уплатить в бюджет.

Отчет формируется поквартально, но данные в нем делятся на две группы, отражающие информацию:

- нарастающим итогом за прошедшие с начала года кварталы — в отношении расчета общей суммы подлежащего удержанию налога от оказавшегося начисленным за период дохода с учетом уменьшения его на возможные вычеты;

- только по последнему кварталу периода отчета — в части тех сумм налога, сроки оплаты которых (определенные в соответствии с законодательством) приходятся именно на этот квартал.

Отчетность, создаваемую по итогам периодов, последовательно включающих в себя каждый из трех первых кварталов года, сдают не позднее последней даты месяцев, наступающих после завершения каждого квартала. Для годового отчета установлен особый срок (1 апреля года, наступающего вслед за отчетным), совпадающий со сроком подачи другой (персональной) отчетности по удержанному в течение года НДФЛ (п. 2 ст. 230 НК РФ).

Напомним, что об отсутствии возможности удержания налога с выплаченного физлицу дохода тоже надо уведомить ИФНС, используя для этого ту же форму отчета (2-НДФЛ), что и для персональной отчетности. Но только сделать это надо раньше — до 1 марта года, наступающего вслед за отчетным (п. 5 ст. 226 НК РФ).

Даты всех вышеприведенных сроков, попадающие на общевыходные дни, приводят к переносу завершающего дня срока на более позднюю дату, отвечающую ближайшему к такому выходному буднему дню (п. 7 ст. 6.1 НК РФ). Выполнение этой нормы в 2019 году при представлении формуляра за 2018 год не приводит к переносу срока сдачи сводной НДФЛ-отчетности, т. к. 01.04.2019 — рабочий день.

Как же надо заполнить 6-НДФЛ за год, чтобы представленная отчетность не вызвала лишних вопросов по ее составлению? Этому будут способствовать:

- выбор актуального бланка формы;

- правильное занесение данных в нее;

- проведение проверки по существующим контрольным соотношениям.

О том, что можно проверить по контрольным соотношениям, разработанным ИФНС для проверки сводной НДФЛ-отчетности, читайте в материале «Контрольные соотношения для проверки формы 6-НДФЛ» .

Форму актуального бланка сводного НДФЛ-отчета содержит приказ ФНС России от 14.10.2015 № ММВ-7-11/450@ в редакции приказа ФНС от 17.01.2018 № ММВ-7-11/18@. В этом же документе приведено описание методики заполнения отчета. Отдельные вопросы применения приказа не 1 раз пояснялись в письмах ФНС России.

Новая форма 6-НДФЛ применяется с 26.03.2018.

Скачать обновленный бланк расчета 6-НДФЛ можно здесь .

Бланк формы составлен из титульного листа и двух специальных разделов, из которых:

- Раздел 1 посвящен тем сведениям, информация о которых показывается нарастающим итогом (о начисляемом доходе, вычетах, применяемой к доходу ставке и о налоге, разделяемом по видам на удержанный, начисленный, неудержанный и возвращенный). Если используются разные ставки, то по каждой из них раздел 1 заполняют на своем особом листе, при этом сведения, относящиеся ко всем ставкам одновременно, показывают лишь на первом из листов.

- относится к сведениям только последнего из кварталов, которые представляют собой цифры выплаченного дохода, суммы оказавшегося удержанным с него налога и даты, отвечающие дням выдачи доходов, удержаниям налога с них и срокам для оплаты этого налога в бюджет. Заносят в него всю информацию группами строк, объединяющих вышеперечисленные сведения применительно к дате каждого факта выплаты при условии, что срок оплаты налога по этой выплате тоже оказывается единым.

Отчет формируют отдельно:

- по каждому из используемых налоговым агентом кодов ОКТМО;

- по каждому из обособленных подразделений, которое самостоятельно выплачивает доходы.

Титульный лист имеет вид, стандартный для любой налоговой отчетности, и содержит сведения об отчитывающемся лице, месте подачи отчета и о периоде, за который этот отчет составлен. Период, соответствующий году, зашифровывается кодом 34.

Как правильно заполнять сводную НДФЛ-отчетность

Как правильно заполнять 6-НДФЛ за год? Самое главное условие правильного заполнения — это верно рассчитанные суммы исходных данных. Сама процедура заполнения не так сложна, но требует некоторых навыков и знания ряда правил, связанных как с расчетом НДФЛ, так и с определением сроков для уплаты того налога, который расценивается как удержанный.

Какие данные потребуются для заполнения отчета? Прежде всего, сведения о начислениях доходов, примененных к ним вычетах и суммах налога, относящихся к этому доходу. На их основе будет заполняться раздел 1. Затем — информация о датах осуществленных выплат с относящимися к ним значениями начисленного (в сумме до удержания с него НДФЛ) дохода и величинами удерживаемого с него налога — для заполнения раздела 2.

Именно раздел 2 вызывает наибольшее количество вопросов при заполнении, ответы на которые найти достаточно просто, если помнить о нескольких правилах.

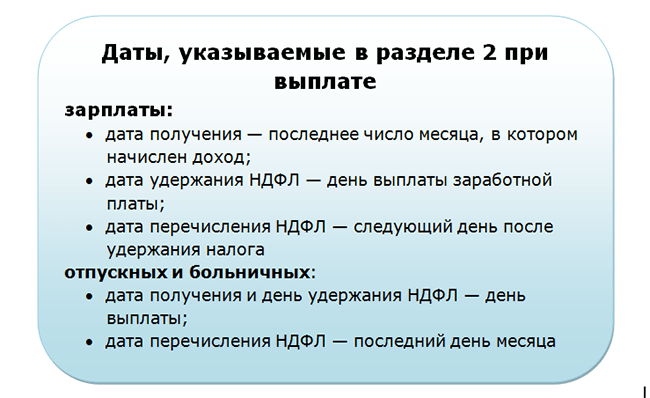

Одна группа таких правил касается особенностей определения даты, считающейся датой фактического получения дохода:

- для обычной зарплаты ее считают соответствующей последнему дню месяца, с которым связано ее начисление (п. 2 ст. 223 НК РФ);

- для выплат при увольнении и доходов прочих видов в большинстве случаев она принимается соответствующей дате факта выдачи средств (п. 1 ст. 223 НК РФ);

- для доходов некоторых не часто встречающихся видов для ее определения существует особый порядок (пп. 3, 4 ст. 226, п. 7 ст. 226.1 НК РФ).

Кроме того, нужно знать ряд правил работы с НДФЛ:

- Удержанным он становится только при выплате дохода (п. 4 ст. 226 НК РФ).

- Сроки для направления в бюджет сумм удержанного налога не имеют соответствия с датой удержания и определяются как (п. 6 ст. 226 НК РФ):

- первый рабочий день, наступающий вслед за днем выплаты дохода, если этот доход не относится к отпускным или больничным;

- последнее число месяца оплаты, если доход имеет вид отпускных или больничных, при этом нужно иметь в виду, что срок платежа, выпавший на последний день месяца и совпавший с выходным, перенесется на первый будний день следующего за днем выплаты месяца (п. 7 ст. 6.1 НК РФ).

Таким образом, если в один день осуществлены выплаты доходов, имеющие разные сроки фактического их получения или разные даты для уплаты налога, то информацию в разделе 2, относящуюся к ним, придется разделить. То есть групп сведений о выплатах, влекущих за собой необходимость уплаты налога, в разделе 2 может оказаться существенно больше, чем дат фактического осуществления выдачи средств. При нехватке строк для внесения всех необходимых сведений в этот раздел в нем формируют доплисты.

Заполнение 6-НДФЛ за год — пример

Рассмотрим внесение данных в 6-НДФЛ за год на примере заполнения, выполненного на конкретных цифрах.

Предположим, что в ООО «Веста» (зарегистрировано в Санкт-Петербурге) в течение 2018 года доход начислялся 20 его сотрудникам. Общая величина начислений, подлежащих обложению по ставке 13%, составила 7 054 374,40 руб. Общий объем вычетов, уменьшивших этот доход, равен 198 800,00. За все месяцы года по факту выплат дохода удержанным оказался налог в сумме, составившей

878 206 руб.

По датам 4-го квартала фактические выплаты распределились так:

- 10.10.2018 осуществлена выдача зарплаты за сентябрь 2018 года в сумме

743 034,74 руб., удержанный с нее налог составил 91 134 руб.; - 09.11.2018 осуществлена выдача зарплаты за октябрь 2018 года в сумме

784 996,86 руб., удержанный с нее налог составил 96 590 руб.;

С 2016 года юр лица, в том числе и индивидуальные предприниматели, обязаны формировать декларацию 6 НДФЛ ежеквартально, в отличие от 2 НДФЛ. Отчет сдается в том случае, если было начисление прибыли в отчетном году физ. лицам и отчисление с подоходного налога. При формировании расчета руководствуются приказом ФНС ММВ 7-11-450 и НК.

Эта инструкция предназначена для бухгалтера на все случаи жизни.

Формировать и сдавать отчет обязаны субъекты хозяйствования, в том числе и ИП, которые выплачивали в пользу физ. лиц прибыль, удерживали и перечисляли подоходный в казну. Сдавать отчет нужно как головным российским предприятиям, так и каждому филиалу по месту учета.

Если в компании в отчетном году работа приостановлена и никаких выплат, удержаний не было, сдавать декларацию не нужно.

Уведомить ИФНС следует, несмотря на разъяснения, а также отправить произвольное письмо с указанием причин непредставления справки. Второй вариант – решение сдать отчет по 6 НДФЛ с нулевыми показателями. Инспектор поймет, что хозяйственная деятельность на предприятии не ведется.

Отчетность по НДФЛ сдается в установленные даты (НК статья 230 п. 2).

В таблице приведены сроки сдачи расчета в 2018 году.

Изменения в декларации

Отчет 6 НДФЛ за 2017 год обязательно формируется на новом бланке. Ознакомиться с проектом можно на официальном сайте ФНС. Изменения коснулись титула и цифр штрих кода с 15202024 на 15201027.

Общие правила оформления расчета

Рассмотрим подробное заполнение отчета “для чайников”. Расчетами для него будут сведения из регистров аналитического учета.

- В первой части декларации формируют сведения нарастающим итогом с начала налогового периода. При необходимости для полного отражения показателей, заполняют часть страниц;

- все страницы нумеруют.

При заполнении расчета 6 категорически запрещается:

- Вносить исправления корректором;

- применять печать с двух сторон листа;

- скреплять расчет степлером, это приводит к порче.

При заполнении отчета по форме 6 НДФЛ вручную используют только пасту черного, синего или фиолетового цвета. Для печати декларации в автоматическом режиме выбирают шрифт Courier New высотой 16-18.

- Для каждого показателя предназначено соответствующее поле, состоящее из какого – то количества ячеек. Для отражения даты предназначено 3 поля: отдельно для дня, месяца и года и разделены между собой точками;

- для отражения суммарных значений с сотыми единицами, число указывают в первом поле, копейки – после точки. Если значение суммы меньше количества отведенных ячеек, в пустых клетках ставят прочерки (14568956 ——-.56);

- в графах с суммарными показателями, если нет сведений для отражения, ставят 0;

- графы заполнять необходимо построчно, с начала графы слева направо. При отсутствии сведений ставят прочерки в незаполненных ячейках;

- сведения о суммарном выражении НДФЛ указывают только в «круглых» цифрах.

- Округление делается согласно общему правилу: значения до 50 округляются в меньшую сторону, больше 50 – до 1 рубля;

- документ составляется по каждому коду ОКТМО;

- каждая страница отчета подписывается руководителем либо лицом, утвержденным по приказу. Кроме того, проставляется дата формирования сведений.

- ИНН у организаций состоит из 10 цифр, в свободных клетках проставляются прочерки;

- поле КПП индивидуальные предприниматели не заполняют. Предприятия указывают КПП, который получен в инспекции по месту нахождения головной организации либо филиала;

- если отчет сдается впервые, в поле номер корректировки ставят нули. При подаче уточненных сведений – номер каждого уточняющего расчета (001, 002);

- указывают год, за который формируются сведения в ячейке «Налоговый период»;

- код налогового органа уточняется на официальном сайте ФНС. Из таблицы выбирают код места нахождения субъекта хозяйствования;

- вносят сведения о наименовании юр лица. Для ИП – полное фамилия, имя и отчество. Для организаций – сокращенное наименование согласно уставным документам. При отсутствии такого, вносят полное название;

- коды ОКТМО указывают по месту регистрации организации либо места жительства ИП. Узнать о них можно на официальном сайте ФНС;

- указать контактный телефон исполнителя, чтобы в случае возникновения вопросов инспектор мог быстро уточнить сведения;

- в ячейке «На страницах» указывают количество страниц декларации, включая титул;

- в графе «С приложением документов» проставляют количество страниц иных документов, которые прилагаются к отчету. Например, доверенность на право подписи;

- если НДФЛ 6 подписывается руководителем, в поле «Достоверность подтверждаю» следует проставить 1, если представителем – 2. Далее в этом блоке указывают полные ФИО руководителя либо представителя (с указанием документа на право подписи), поставить дату и подписать каждый лист отчета.

Отчетность 1 части 6 НДФЛ заполняется нарастающим итогом с начала календарного года. Блок граф 10-50 формируют отдельно для каждой ставки НДФЛ. Если одной страницы недостаточно, обобщенные показатели формируются на нескольких листах. Подведение итогов раздела выполняется на первом листе.

- 10 – ставка НДФЛ;

- 20 – сумма начисленной прибыли физ. лицам, какая облагается налогом;

- 25 – начисленные дивиденды;

- 30 – вычеты, предоставленные физ. лицам в отчетном году;

- 40 – начисленный налог с прибыли, отраженный в графе 20;

- 45 – начисленный налог на дивиденды из ячейки 25;

- 50 – фиксированные авансовые платежи по физ. лицам иностранцам, работающим по патентным договорам, принятые в зачет исчисленного налога;

- 60 – количество физических лиц, которым начислена прибыль за год. Если сотрудник в течение года был уволен и вновь принят на работу, он считается как один;

- 70 – удержанный подоходный налог;

- 80 – налог, по каким-либо причинам не удержанный компанией;

- 90 – подоходный налог, возвращенный физ. лицам по статье 231 Налогового кодекса.

Если материальная помощь представлена сотруднику в сумме, не превышающей 4000 рублей, сумма попадает под льготу. Не облагаемые доходы отражают по 20 строке и одновременно относят в поле 30.

Порядок заполнения второй части декларации по НДФЛ определяет полную расшифровку сведений о получении прибыли и удержанном налоге отчетного квартала.

- 100 – дата перечисления прибыли, суммарное выражение указывают в графе 130;

- 110 – день удержания НДФЛ и перечисления прибыли из ячейки 130;

- 120 – срок, не позднее которого НДФЛ перечисляется в казну. Для каждого вида прибыли законодательством предусмотрены разные даты перечисления. Для оплаты труда – это следующий день за числом ее выплаты. Для отпускных или больничных листов – последний день месяца их перечисления (НК РФ статья 226 пункт 6,статья 226.1 пункт 9);

- 130 – сумма перечисленной прибыли на дату из поля 100 указывается без удержания НДФЛ;

- 140 – НДФЛ, удержанный налог на дату из графы 110.

Если в отношении прибыли, выплаченной за одну дату, и сроки перечисления НДФЛ разнятся, заполнять блок полей 100-140 нужно по каждому сроку передачи налога в бюджет.

Обязанность удерживать НДФЛ появляется в организации только в день получения прибыли.

Если численность организации менее 25 человек, подать отчет 6 НДФЛ можно на бумажном носителе. Если состав работников больше, представление только в электронном виде (НК статья 230 п. 2).

Отчет по эксель скачивают на официальном сайте ФНС и заполняют на компьютере с соблюдением требований.

Бумажный вариант сдавать можно по почте или на руки.

К ответственности за отчет привлекают и организацию, и лицо, отвечающее за заполнение. Штраф получится избежать, если ошибочные необходимые сведения обнаружены самостоятельно, и подан уточненный расчет по НДФЛ.

На руководителя или должностных лиц налаживают административное взыскание согласно КоАП статье 15.6 в сумме 300-500 рублей. Эта мера не распространяется на ИП, адвокатов и нотариусов (статья 15.3).

Если в результате камеральной проверки обнаружен факт несвоевременного перевода НДФЛ в казну или перечисление не в полном объеме, применяется статья 123НК РФ. Санкции будут в сумме 20% от размера не поступления налога.

Подробнее штрафы приведены в таблице.

Отражение досрочно выплаченного заработка и прибыли переходящего периода

При заполнении 6 НДФЛ могут возникнуть сложные ситуации в отражении прибыли и НДФЛ.

Заработная плата, начисленная и выплаченная в разных периодах, отражается во второй части отчета, в периоде ее выплаты. В поле 100 указывают последнее число месяца, в котором начислен заработок.

При досрочном перечислении прибыли, днем выплаты будет последнее число месяца. В этом случае ее приравнивают к авансовым платежам (комментарии в письме БС 4-11-5106). В поле 110 указывают срок удержания НДФЛ (день перечисления прибыли). В ячейке 120 – следующий за ним рабочий день.

Для отражения в отчете прибыли, начисленной и перечисленной в отчетные периоды, руководствуются письмом БС 4-11-8609. Здесь указано, что поля 70 и 80 для переходящей зарплаты не заполняются.

Как формируется отчет 6 НДФЛ, если прибыль начислена, но не выплачена

Если в отчетном периоде заработок начислен и по истечении квартала не выплачен с финансовыми трудностями, заполняют сведения за отчетный период только в первой части НДФЛ 6. Заполнение второй части в отношении этой прибыли не формируется.

В поле 20 указать начисленную оплату труда, а в 40 – подоходный налог. В графах 70 и 80 проставляются нули. Заполнение ячейки 70 расчета выполняется в том периоде, когда заработок будет перечислен.

Эта норма разъяснена в письмах ФНС:

- БС 3-11-553;

- БС 4-11-9194.

Отражение одновременно выплаченного заработка и листа нетрудоспособности

Для объединения выплаченных сумм во второй части декларации, нужно, чтобы совпали три даты:

- получение прибыли;

- удержания подоходного;

- законодательная мера в отношении передачи НДФЛ в казну.

Разбивать суммы по процентным ставкам не нужно.

Увольнение сотрудника

При увольнении физ. лицу выплачивается заработок за предыдущий и текущий месяц, компенсация за неиспользованный отпуск. Для этого случая формируют блоки во второй части отчета. Отдельно – заработок за прошлый месяц, отдельно – отражать компенсацию и оплату труда за текущий период.

Заключение

В статье рассмотрено пошаговое формирование декларации. Перед тем, как передать в инспекцию, нужно самостоятельно проверить контрольные соотношения. Годовой отчет сопоставляется с отчетом 2 НДФЛ. В случае если при проведении камерального контроля будут обнаружены отклонения, представляют объяснения и подают уточненку. Кроме того, это вызовет дополнительную проверку в организации.

2 апреля 2018 г. – такой срок установлен для сдачи налоговыми агентами отчетности за 2017 г. по подоходному налогу: справок 2-НДФЛ и расчета 6-НДФЛ. Принимая отчеты, налоговики проверяют соответствие не только внутренним контрольным соотношениям, но и внешним, то есть сопоставляют показатели этих форм между собой.

для бухгалтеров и главных бухгалтеров на ОСНО и УСН. Учтены все требования профстандарта «Бухгалтер». Систематизируйте или обновите знания, получите практические навыки и найдите ответы на свои вопросы.

Налоговая утвердила обновленные формы отчетности по НДФЛ

- Справка о доходах физического лица (форма 2-НДФЛ) утверждена Приказом ФНС России от 30.10.2015 № ММВ-7-11/485@ (в ред. Приказа ФНС РФ от 17.01.2018 № ММВ-7-119@). Однако за 2017 год можно сдавать по старой форме или новой (Информация ФНС РФ).

Кроме того, коды видов доходов и вычетов для заполнения 2-НДФЛ утверждены Приказом ФНС РФ от 10.09.2015 № ММВ-7-11/387@.

- Расчет 6-НДФЛ — форма и порядок заполнения утв. Приказом ФНС России от 14.10.2015 № ММВ-7-11/450@ (в ред. Приказа ФНС РФ от 17.01.2018 № ММВ-7-11/18@, срок введения обновленной формы — 26.03.2018, однако за 2017 год можно представить расчет по старой форме).

Сроки сдачи отчетности по НДФЛ

По общему правилу Справка по форме 2-НДФЛ представляется ежегодно не позднее 1 апреля года, следующего за истекшим налоговым периодом с при знаком «1». При невозможности в течение налогового периода удержать у налогоплательщика исчисленную сумму налога справка представляется не позднее 1 марта года, следующего за истекшим налоговым периодом с признаком «2»:

- за 2017 г. - 01.03.2018

- за 2018 г. - 01.03.2019

С признаком «1» справка представляется в сроки:

- за 2017 г. - 02.04.2018

- за 2018 г. - 01.04.2019

Расчет по форме 6-НДФЛ представляется ежеквартально. Сроки сдачи расчета в 2018 году следующие:

- за 2017 г. - 02.04.2018

- за 1 квартал 2018 г. - 03.05.2018

- за полугодие 2018 г. - 31.07.2018

- за 9 месяцев 2018 г. - 31.10.2018

- за 2018 г. - 01.04.2019

Отчетность филиалов

Отчетность по НДФЛ при реорганизации

- Отчетность сдается до окончания реорганизации,

- Если не успели, то отчитаться за реорганизованную организацию должен правопреемник (правопреемники), который подает отчетность по НДФЛ в инспекцию по месту своего учета,

- Специальных сроков подачи сведений правопреемником не установлено.

Для заполнения отчетности по НДФЛ необходимо помнить о важных «контрольных» датах

| Вид дохода | Дата удержания | Дата перечисления |

|---|---|---|

| Доход в неденежной форме | Удержание исчисленной суммы налога производится налоговым агентом за счет любых доходов, выплачиваемых налоговым агентом налогоплательщику в денежной форме. При этом удерживаемая сумма налога не может превышать 50 % суммы выплачиваемого дохода в денежной форме | Не позднее дня, следующего за днем выплаты налогоплательщику дохода в натуральной форме |

| Доход в виде пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) и в виде оплаты отпусков | НДФЛ удерживается непосредственно из доходов налогоплательщика при их фактической выплате | Не позднее последнего числа месяца, в котором производились такие выплаты |

Дата фактического получения дохода(ст. 223 НК РФ)

| Вид дохода | Дата фактического получения дохода |

|---|---|

| Доход в денежной форме | День выплаты, в том числе день перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц |

| Доход в натуральной форме | День передачи дохода в натуральной форме |

| Доход в виде материальной выгоды от экономии на процентах по заемным средствам | Последний день каждого месяца в течение срока, на который выданы средства (пп. 4, 5, 7 п. 1 ст. 223 НК РФ) |

| Доход в виде материальной выгоды, полученной при приобретении товаров (работ, услуг) у взаимозависимых лиц (пп. 2 п. 1 ст. 212 НК РФ) | День приобретения товаров (работ, услуг) |

| Доход в виде материальной выгоды, полученной при приобретении ценных бумаг (пп. 3 п. 1 ст. 212 НК РФ) | День приобретения ценных бумаг. В случае если оплата приобретенных ценных бумаг производится после перехода к налогоплательщику права собственности на них, дата фактического получения дохода определяется как день совершения соответствующего платежа в оплату стоимости приобретенных ценных бумаг |

| Доходы в виде оплаты труда | Последний день месяца, за который налогоплательщику был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом) |

| Доходы в виде оплаты труда в случае прекращения трудовых отношений до истечения календарного месяца | Последний день работы, за который налогоплательщику был начислен доход |

| Доходы, возникающие в связи с возмещением работнику командировочных расходов (например, суточные сверх нормы) | Последний день месяца, в котором утвержден авансовый отчет после возвращения работника из командировки (пп. 6 п. 1 ст. 223 НК РФ) |

| Доход, получаемый в результате списания безнадежного долга с баланса организации | День списания в установленном порядке безнадежного долга с баланса организации |

| Доход, получаемый в результате зачета встречных однородных требований | День зачета встречных однородных требований |

Особые случаи определения даты получения дохода

- за декабрь — последний день месяца, за который начислен доход

- за период больше месяца — день выдачи дохода

Вознаграждение подрядчику — день выплаты дохода

Сложные моменты заполнения справки 2-НДФЛ

Обязанности налогового агента по предоставлению справки 2-НДФЛ, если НДФЛ не был удержан следующие:

- Налоговый агент обязан уведомить налоговый орган о невозможности удержать налог. Справка представляется в срок не позднее 1 марта года, следующего за истекшим налоговым периодом.

- В справке указывается признак «2» или «4» (если сдает правопреемник).

Налоговый агент в справке 2-НДФЛ обязан сообщить:

- о невозможности удержать налог,

- о суммах дохода, с которого не удержан налог,

- о сумме неудержанного налога.

Представить эту же справку 2-НДФЛ с признаком «1» или «3» (для правопреемника) в срок не позднее 1 апреля года, следующего за истекшим налоговым периодом. При этом, 2-НДФЛ с признаком 1 не сдается по договорам купли — продажи, по договорам с ИП, по доходам в виде дивидендов (если организация АО).

Дубликат сообщения о невозможности удержать НДФЛ, необходимо направить налогоплательщику (п.5 ст. 226 НК РФ). Форма сообщения — произвольная.

Зарплата за декабрь 2017 года

Всегда вызывает трудности отражение в справке суммы НДФЛ, исчисленной, исчисленной с зарплаты за декабрь текущего года. Налог за декабрь, (как и сумма дохода в соответствующих строках раздела 3), отражается в справке 2-НДФЛ за 2017 год в полях:

- «Сумма налога исчисленная»

- «Сумма налога удержанная»

- «Сумма налога перечисленная».

В данном случае не имеет значение тот факт, что налог удержан и перечислен в бюджет в 2018 году (Письма ФНС от 02.03.2015 № БС-4-11/3283, от 03.02.2012 № ЕД-4-3/1692@).

Дивиденды в справке 2-НДФЛ

Сумма выплаченных дивидендов отражается в разд. 3 по ставке — 13%. Сумма дивидендов указывается полностью, без уменьшения на сумму удержанного налога. Код дохода для дивидендов — «1010».

Если при расчете НДФЛ учитывались дивиденды, полученные от других организаций, то в той же строке разд. 3, где указана сумма дивидендов, пишется вычет с кодом «601». Если вычет не предоставлялся, то в графе «Сумма вычета» ставится «0».

Вычет с дивидендов в разд. 4 не отражается.

Справка 2-НДФЛ при увольнении сотрудника

В день увольнения сотруднику необходимо выдать на руки справку 2-НДФЛ. В справке отражаются доходы работника с начала года и по месяц увольнения включительно.

В 2-НДФЛ не отражается сумма выходного пособия, выплаченного работнику при увольнении в силу того, что данный доход не подлежит налогообложению в части, не превышающей в целом трехкратный размер среднего месячного заработка (3 ст. 217 НК РФ).

Выходное пособие, выплаченное сверх этой суммы, отражается в 2-НДФЛ по коду дохода — 2014. Компенсация за неиспользованный отпуск отражается по коду 2013.

Практические вопросы заполнения расчета 6-НДФЛ

Зарплата за декабрь 2017 года

Дата уплаты НДФЛ — следующий день после выдачи (перечисления) зарплаты.

- Если дата выдачи (перечисления) зарплаты:

- до 29.12.2017 года, то НДФЛ перечисляется в декабре и отражается в разделе 2 расчета 6-НДФЛ за 2017 год

- 29.12.2017 года, то НДФЛ перечисляется в январе и отражается в разделе 2 расчета 6-НДФЛ за 2018 год

В аналогичном порядке отражается выплата премии за декабрь 2017 года, премии за период больше месяца, а также вознаграждение подрядчику.

- Срок уплаты НДФЛ по доходам в виде отпускных за январь и пособия по временной нетрудоспособности за декабрь 2017 года — последний день месяца, в котором выдан доход. Следовательно, срок уплаты НДФЛ — январь 2018 года и в расчете данная операция отражается в 1 квартале 2018 года.

Таким образом все отпускные, выплаченные в декабре 2017 года, не будут отражаться в раздел 2 формы 6-НДФЛ за 2017 год. Выданные в декабре 2017 года отпускные отразятся только в разделе 1 формы 6-НДФЛ за 2017 год. В разделе 2 годовой формы они не отразятся в силу того, что крайний срок уплаты НДФЛ приходится на 2018 год.

Зарплата за месяц выплачена до его окончания

(Письмо ФНС РФ от 24.03.2016 № БС-4-11/5106)

В разделе 2 указывается:

- в строке 100 — 30.04.2018

- в строке 110 — 25.04.2018

- в строке 120 — 26.04.2018

- в строке 130 — сумма зарплаты

- в строке 140 — сумма удержанного НДФЛ.